⏱ זמן קריאה: כ-5 דקות | 👤 מתאים ל: בעלי עסקים ומשפחות עם הלוואות מרובות שרוצים להבין מה השתנה בחקיקה ואיך זה משפיע עליהם

יולי 2026 מסמן שינויים משמעותיים בשוק האשראי הישראלי. בנק ישראל ורשות שוק ההון עדכנו כמה הנחיות שמשפיעות ישירות על מי שמחזיק הלוואות מרובות. אם עדיין לא שמעת על זה, זה הזמן להבין מה קורה ומה כדאי לעשות.

מה השתנה? שלושה שינויים מרכזיים

1. מגבלות חדשות על הלוואות צרכניות בנקאיות

בנק ישראל הנחה את הבנקים לבחון מחדש את פרופיל הסיכון של לווים עם יחס החזר חוב (DTI) העולה על 60 אחוז מהכנסתם הפנויה. המשמעות המעשית: קבלת הלוואות צרכניות נוספות הופכת לקשה יותר עבור מי שכבר עמוס בתשלומים.

מה זה אומר עליך? אם אתה משלם יותר מ-60 אחוז מהכנסתך על הלוואות, הבנק עשוי לסרב לבקשות אשראי חדשות. זו הסיבה שחלק מהאנשים שמנסים לגלגל חוב אחד לאחר מגלים שהדלת נסגרת.

2. שקיפות מוגברת בפרסום ריביות בפועל

החל מיולי 2026, גופים מלווים חייבים לפרסם את ה-APR (Annual Percentage Rate, שיעור ריבית שנתי אפקטיבי) בצורה בולטת, כולל כל העמלות. זה מה שנקרא "ריבית אפקטיבית כוללת" ולא רק "ריבית נומינלית".

מה זה אומר עליך? עכשיו קל יותר להשוות בין הצעות שונות. ריבית "פריים + 3" ו-"7.5% קבועה" מתורגמות לעלויות אמיתיות שקל יותר להשוות. השתמש בזה.

3. הארכת אפשרות הסדרי חוב מוסכמים

הרשות לניירות ערך ורשות שוק ההון אפשרו מסגרת גמישה יותר להסדרי חוב מחוץ לבית משפט עבור לווים שמתקשים בתשלומים. זה פחות רלוונטי אם אתה שוקל איחוד מניע (כשאתה עדיין עומד בתשלומים) אבל רלוונטי מאוד אם כבר יש פיגורים.

למה זה הזמן הטוב לשקול איחוד?

שלושת השינויים האלה יוצרים חלון הזדמנויות:

חלון ראשון: לפני שהדלת נסגרת

מי שה-DTI שלו קרוב ל-60 אחוז צריך לפעול עכשיו. אם הבנק יתחיל ליישם בדיקות מחמירות יותר, קבלת אישור לאיחוד הלוואות תהיה קשה יותר ברבעון הבא. מי שמאחד עכשיו מקבל את ה-LTV הנוכחי ואת תנאי האשראי הנוכחיים, לפני הידוק אפשרי.

חלון שני: שוק ריביות יציב

ריביות המשכנתא נמצאות בטווח של 4.5-5.5 אחוז בתחילת 2026, רמה שהפכה לנורמה יחסית. אף אחד לא יודע מה יקרה לריביות בסוף 2026. מי שנועל ריבית עכשיו מגן על עצמו מעלייה אפשרית.

חלון שלישי: כלים טובים יותר להשוואה

הדרישה לשקיפות APR אומרת שאפשר עכשיו להשוות הצעות בצורה אמיתית. לפני כן, הלוואה ב-"7%" יכולה היתה להיות יקרה יותר מהלוואה ב-"8%" כשמחשבים את כל העמלות. עכשיו זה שקוף יותר.

מה לבדוק בחוזה שלך היום

לאור השינויים האחרונים, אלה הדברים שכדאי לבדוק בכל הסכמי ההלוואה הקיימים:

- האם יש סעיף "שינוי תנאים"? חלק מההלוואות הצרכניות מכילות סעיף שמאפשר לגוף המלווה לשנות ריבית בהודעה של 30 יום. אם הריבית שלך עשויה לזנק, זה סיכון שכדאי לסלק.

- מה הריבית האפקטיבית שאתה משלם? חשב APR אמיתי על כל הלוואה. אם אחת מהן עולה לך יותר מ-12 אחוז APR, היא בעדיפות גבוהה לאיחוד.

- האם קנס הפירעון יורד עם הזמן? חלק מהלוואות הקבועות יש להן לוח קנסות יורד. ייתכן שהיום הוא נקודת המינימום לפרוע.

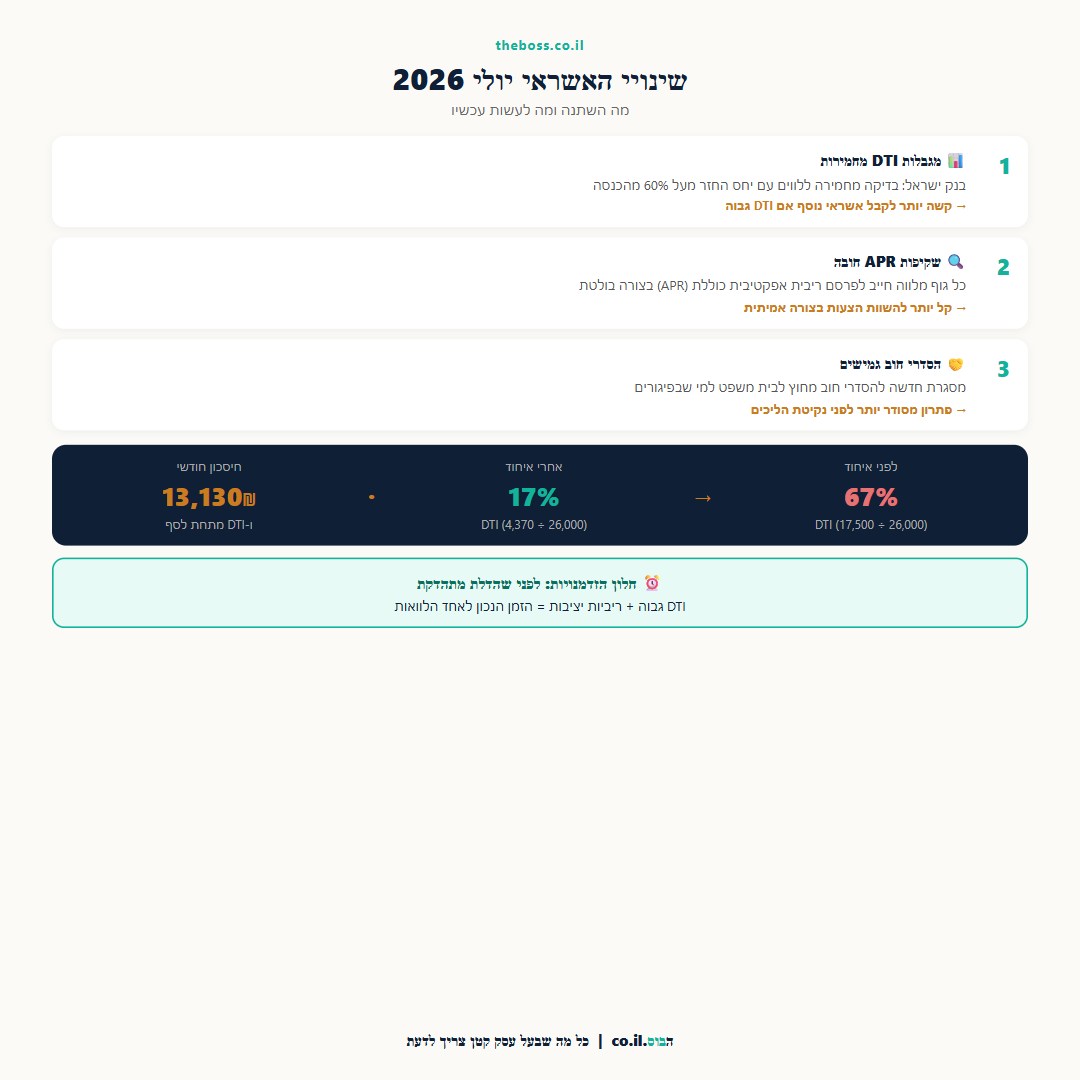

דוגמה: משפחה שפעלה לפני חלון הזדמנות

רונית ואמיר בחיפה, שני ילדים, הכנסה משפחתית 26,000 שקל. ארבע הלוואות:

- הלוואת רכב: 4,200 שקל (ריבית 8%)

- הלוואת השלמת הון עצמי: 5,800 שקל (ריבית 9.5%)

- הלוואת שיפוץ: 3,600 שקל (ריבית 11%)

- הלוואה עסקית קטנה לעסק הביתי: 3,900 שקל (ריבית 12%)

סה"כ: 17,500 שקל בחודש = 67% מהכנסתם

ה-DTI שלהם כבר מעל 60 אחוז. לפי ההנחיות החדשות, קבלת אשראי נוסף תהיה קשה עוד יותר.

אחרי איחוד (650,000 שקל @ 5.2% / 20 שנה, עם דירה שווה 2.2 מיליון):

החזר חדש: 4,370 שקל בחודש = 17% מהכנסה

חיסכון: 13,130 שקל בחודש

מה לא השתנה

- LTV מקסימלי: בנקים עד 50% (לדרגה שנייה), גופים חוץ-בנקאיים עד 70-85%. ללא שינוי.

- תקופת הלוואה מקסימלית: עד גיל 75 של הלווה הצעיר. ללא שינוי.

- זכות לייעוץ חינמי: הגופים מחויבים להציע ייעוץ ראשוני. ללא שינוי.

לסיכום

שינויי יולי 2026 הופכים את מי שמחזיק DTI גבוה לפגיע יותר: קשה יותר יהיה לקבל אשראי חדש, וקנסות ועמלות נהיים שקופים יותר. אבל אותם שינויים גם מקלים על ההשוואה ומעודדים פתרון מסודר כמו איחוד הלוואות כנגד נכס.

מדריך מלא לתהליך: מדריך מלא לאיחוד הלוואות לבעלי נכס

לייעוץ ראשוני חינמי ובדיקת DTI שלך: לייעוץ ראשוני חינמי

שאלות ותשובות

מה השתנה בחוקי ההלוואות ביולי 2026?

שלושה שינויים עיקריים: (1) בנק ישראל הנחה בדיקה מחמירה ללווים עם DTI מעל 60%, (2) גופים מלווים מחויבים לפרסם APR מלא ולא רק ריבית נומינלית, (3) אפשרות גמישה יותר להסדרי חוב מחוץ לבית משפט. השינויים מקשים על קבלת אשראי נוסף למי שכבר עמוס.

מה זה DTI ואיך אני יודע אם אני מעל 60%?

DTI (Debt-to-Income) הוא יחס החזר חוב מהכנסה. מחשבים: סכום כל ההחזרים החודשיים חלקי ההכנסה נטו. לדוגמה: אם משלמים 16,000 שקל על הלוואות והכנסה 24,000 שקל – DTI הוא 67%. מעל 60% עלול להקשות על קבלת אשראי חדש.

מה ההבדל בין ריבית נומינלית ל-APR?

ריבית נומינלית היא הריבית הבסיסית שהגוף מציע. APR כולל גם את כל העמלות, ביטוחים חובה, ודמי ניהול – מחושב כריבית שנתית אחת. מאז יולי 2026 חובה לפרסם APR בצורה בולטת, מה שמקל על השוואת הצעות אמיתיות.

האם השינויים האחרונים משפיעים על הלוואות קיימות?

השינויים לא משנים תנאים של הלוואות קיימות עם ריבית קבועה. אבל הלוואות עם סעיף "שינוי תנאים" עשויות להיות מושפעות. כדאי לקרוא את החוזה ולבדוק אם יש סעיף כזה. בכל מקרה, השינויים מהווים תמריץ לגבש מסלול קבוע ויציב עכשיו.

למה יולי 2026 הוא זמן טוב לאחד הלוואות?

כמה סיבות: ריביות המשכנתא יציבות בטווח 4.5-5.5%, מגבלות DTI מחמירות מקשות על קבלת אשראי בהמשך, ושקיפות APR מאפשרת השוואה אמיתית. מי שה-DTI שלו קרוב ל-60% עשוי לפגוש דלת סגורה יותר ברבעון הבא.

שיתוף ברשתות החברתיות

אהבת את הכתבה?

חושב שאחרים יפיקו תועלת ממנה?

נודה לך אם תשתף ברשתות החברתיות ותעזור לנו להגיע לעוד בעלי עסקים.