זמן קריאה: כ-9 דקות

מתאים ל: בעלי עסקים שמרוויחים "על הנייר" אבל אין להם כסף בקופה

הסיפור הזה חוזר על עצמו אלפי פעמים: בעל עסק יושב מול רואה החשבון, שמראה לו דוח שאומר שהעסק רווחי. הוא יוצא מרוצה – ושבוע אחר כך לא מצליח לשלם לספק. "איך זה ייתכן?" הוא שואל. "הרי אמרת שאני מרוויח."

נכיר את דנה, בעלת סטודיו לעיצוב. בחודש מסוים היא סגרה עסקאות בסכום יפה – על הנייר חודש מצוין. אבל הלקוחות שילמו בתנאי "שוטף+60", כלומר הכסף ייכנס רק בעוד חודשיים. בינתיים היא כבר שילמה משכורת לעובדת, שכירות וחומרים. התוצאה: חודש רווחי שבו לא היה לה כסף בבנק. זה לא כישלון עסקי – זו בעיית תזרים.

רווח מול תזרים – ההבדל שמבלבל את כולם

זה ההבדל הכי חשוב שבעל עסק חייב להבין, ולכן נתחיל ממנו:

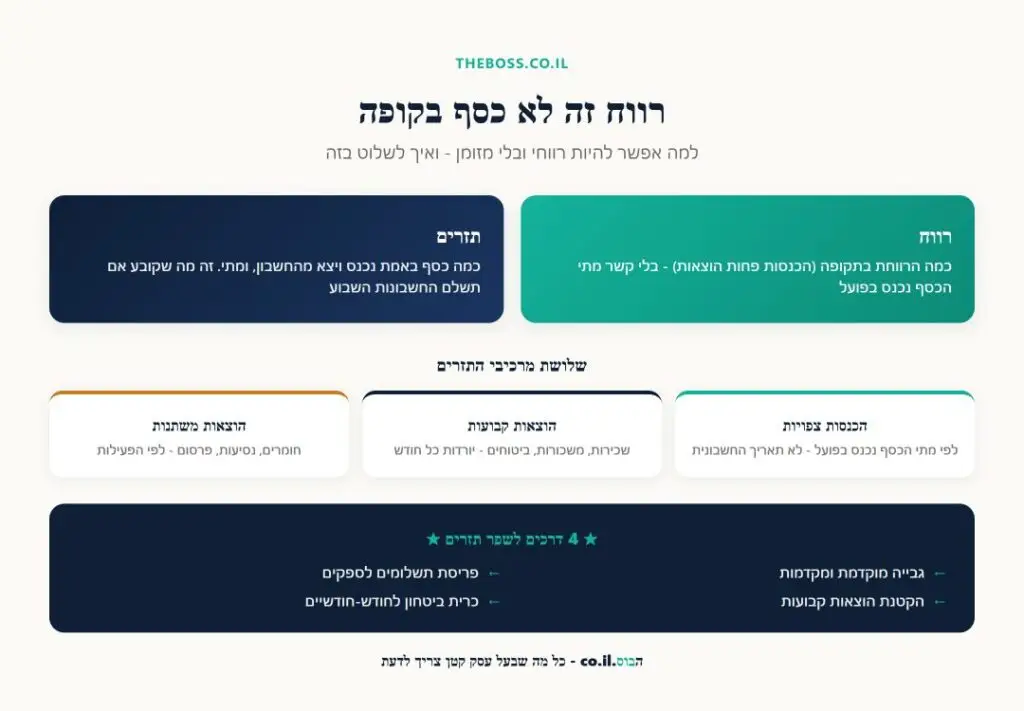

- רווח הוא חישוב: כמה הרווחת בתקופה מסוימת (הכנסות פחות הוצאות), בלי קשר מתי הכסף בפועל נכנס או יצא.

- תזרים מזומנים הוא תנועה: כמה כסף באמת נכנס לחשבון ויצא ממנו, ומתי.

אפשר להיות רווחי ובלי כסף בקופה (כמו דנה), ואפשר להפך – להפסיד אבל לשבת על מזומן (למשל אחרי הלוואה). הרווח אומר לך אם העסק בריא לאורך זמן. התזרים אומר לך אם תוכל לשלם את החשבונות השבוע.

שני המספרים חשובים. אבל עסקים קטנים לא נסגרים כי הם לא רווחיים – הם נסגרים כי נגמר להם המזומן.

שלושת המרכיבים של התזרים

כדי לשלוט בתזרים, צריך לפרק אותו לשלושה:

1. הכנסות צפויות. לא מה שהוצאת בו חשבונית – אלא מתי הכסף באמת ייכנס. לקוח ששילם במזומן היום זה תזרים היום. לקוח ב"שוטף+60" זה תזרים בעוד חודשיים.

2. הוצאות קבועות. הדברים שיורדים כל חודש בלי קשר לפעילות: שכירות, משכורות, ביטוחים, מנויים לתוכנות, החזרי הלוואות. אלה ההוצאות שצריך לכסות גם בחודש חלש.

3. הוצאות משתנות. משתנות לפי הפעילות: חומרים, נסיעות, פרסום, קבלני משנה. עולות כשעמוסים, יורדות כשרגוע.

דוגמה מספרית פשוטה

בוא נראה חודש טיפוסי בשני סוגי עסקים. (המספרים להמחשה בלבד.)

עסק שירותים – יועצת:

- נכנס בפועל החודש: 18,000 ₪ (תשלומים מעבודות קודמות)

- הוצאות קבועות: שכירות 2,500 + ביטוחים 600 + תוכנות 400 = 3,500 ₪

- הוצאות משתנות: נסיעות ופרסום = 1,200 ₪

- תזרים החודש: +13,300 ₪

נראה מצוין – אבל שים לב שהעבודות שהיא עשתה החודש יתקבלו רק בעוד חודשיים. אם החודשיים הקרובים יהיו חלשים, התזרים יתהפך.

עסק מכירות – חנות קטנה:

- נכנס בפועל: 40,000 ₪ מכירות

- עלות הסחורה שנמכרה: 24,000 ₪

- הוצאות קבועות: שכירות 5,000 + עובד 6,000 = 11,000 ₪

- תזרים החודש: +5,000 ₪

המחזור גבוה (40 אלף), אבל אחרי עלות הסחורה וההוצאות הקבועות נשאר מעט. אם צריך לחדש מלאי – הכסף הזה ייעלם מהר.

הלקח: מחזור גבוה לא אומר תזרים בריא. צריך לראות את התמונה המלאה.

איך מכינים גיליון תזרים בסיסי

אתה לא צריך תוכנה יקרה. גיליון אלקטרוני פשוט (או אפילו דף נייר) מספיק:

- רשום בעמודה אחת את כל הכניסות הצפויות, לפי התאריך שבו הכסף ייכנס בפועל – לא לפי תאריך החשבונית.

- רשום בעמודה שנייה את כל היציאות הצפויות לפי תאריך.

- בכל שורה חשב את היתרה המצטברת בחשבון.

ברגע שאתה רואה שורה שבה היתרה יורדת מתחת לאפס – זיהית מראש חודש בעייתי, ויש לך זמן לפעול. זה כל הקסם: תזרים זה לא חיזוי העתיד, זה התראה מוקדמת.

עדכן את הגיליון פעם בשבוע. חמש דקות שיחסכו לך הפתעות.

איך לשפר את התזרים

אם התזרים לחוץ, יש כמה מנופים פשוטים:

- גבייה מוקדמת. קצר את תנאי התשלום. "שוטף+30" עדיף על "שוטף+60". בקש תשלום מהיר – לפעמים מספיק רק לבקש.

- מקדמות. קח חלק מהתשלום מראש, בעיקר בפרויקטים. זה משנה את כל התמונה.

- פרוס תשלומים לספקים. בדיוק כמו שלקוחות פורסים לך – גם אתה יכול לבקש תנאים נוחים מהספקים שלך.

- הקטן הוצאות קבועות. הן הנטל הכבד ביותר בחודש חלש. בטל מנויים שלא בשימוש, בחן מחדש שכירות וביטוחים.

- שמור כרית ביטחון. סכום שמכסה חודש-חודשיים של הוצאות קבועות. זה ההבדל בין משבר זמני לסגירת עסק.

בשורה אחרונה

תזרים מזומנים נשמע כמו "סיפור של רואה חשבון", אבל הוא בדיוק ההפך – הוא כלי השליטה הכי ישיר שיש לך על העסק. הוא עונה על השאלה הכי בסיסית: האם יהיה לי כסף לשלם את מה שצריך, ומתי?

אתה לא צריך להיות איש מספרים. אתה צריך גיליון פשוט, חמש דקות בשבוע, וההבנה שרווח ותזרים זה לא אותו דבר. מהרגע שתתחיל לעקוב – תפסיק להיות מופתע, ותתחיל לשלוט.

שאלות ותשובות

מה ההבדל בין רווח לתזרים מזומנים?

רווח הוא חישוב: כמה הרווחת בתקופה (הכנסות פחות הוצאות), בלי קשר מתי הכסף בפועל נכנס או יצא. תזרים מזומנים הוא תנועה: כמה כסף באמת נכנס לחשבון ויצא ממנו, ומתי.

הרווח אומר לך אם העסק בריא לאורך זמן. התזרים אומר לך אם תוכל לשלם את החשבונות השבוע. שני המספרים חשובים, אבל עסקים קטנים לא נסגרים כי הם לא רווחיים – הם נסגרים כי נגמר להם המזומן.

למה יש לי רווח "על הנייר" אבל אין כסף בקופה?

בדרך כלל כי הכסף נכנס מאוחר ויוצא מוקדם. אם הלקוחות משלמים בתנאי "שוטף+60" הכסף ייכנס רק בעוד חודשיים, אבל בינתיים כבר שילמת משכורות, שכירות וחומרים.

התוצאה היא חודש רווחי שבו אין כסף בבנק. זו לא בעיה עסקית – זו בעיית תזרים, והפתרון הוא לעקוב אחרי מתי הכסף באמת זז, לא רק כמה הרווחת.

מה הם שלושת המרכיבים של תזרים מזומנים?

(1) הכנסות צפויות – לא לפי תאריך החשבונית, אלא לפי מתי הכסף באמת ייכנס.

(2) הוצאות קבועות – מה שיורד כל חודש בלי קשר לפעילות: שכירות, משכורות, ביטוחים, מנויים, החזרי הלוואות.

(3) הוצאות משתנות – משתנות לפי הפעילות: חומרים, נסיעות, פרסום, קבלני משנה.

איך מכינים גיליון תזרים בסיסי?

לא צריך תוכנה יקרה – גיליון אלקטרוני פשוט מספיק:

(1) רשום בעמודה אחת את כל הכניסות הצפויות לפי התאריך שבו הכסף ייכנס בפועל.

(2) רשום בעמודה שנייה את כל היציאות הצפויות לפי תאריך.

(3) בכל שורה חשב את היתרה המצטברת בחשבון.

ברגע שהיתרה יורדת מתחת לאפס – זיהית מראש חודש בעייתי ויש לך זמן לפעול. תזרים הוא לא חיזוי העתיד, הוא התראה מוקדמת. עדכן פעם בשבוע.

איך משפרים תזרים מזומנים לחוץ?

יש כמה מנופים פשוטים:

גבייה מוקדמת – קצר את תנאי התשלום ("שוטף+30" עדיף על "שוטף+60").

מקדמות – קח חלק מהתשלום מראש, בעיקר בפרויקטים.

פרוס תשלומים לספקים – בקש מהם תנאים נוחים בדיוק כמו שלקוחות מבקשים ממך.

הקטן הוצאות קבועות – בטל מנויים מיותרים, בחן מחדש שכירות וביטוחים.

שמור כרית ביטחון – סכום שמכסה חודש-חודשיים של הוצאות קבועות.

רוצה להבין גם את הדוחות שהרו"ח שולח? קרא את המדריך שלנו על איך לקרוא דוח רווח והפסד.

שיתוף ברשתות החברתיות

אהבת את הכתבה?

חושב שאחרים יפיקו תועלת ממנה?

נודה לך אם תשתף ברשתות החברתיות ותעזור לנו להגיע לעוד בעלי עסקים.